Governo Braide fecha aditivo de R$ 4,7 milhões com empresa que tem débito de imposto

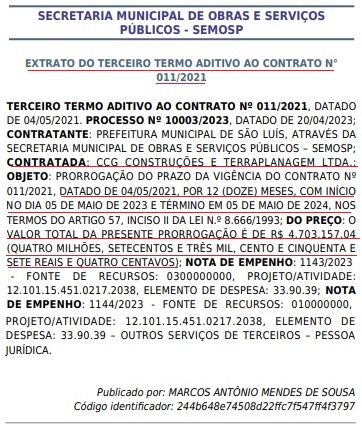

A empresa CCG Construções e Terraplenagem Ltda, receberá mais R$ 4,7 milhões por um contrato assinado em 2021, com a Secretaria Municipal de Obras e Serviços Públicos (Semosp), pasta que virou pivô de dois dos três pedidos de impeachment contra o prefeito Eduardo Braide (PSD) na Câmara Municipal de São Luís.

O valor contratado inicialmente foi de R$ 3,5 milhões em 2021, ano em que também foi realizado a 1ª modificação contratual, mas sem reajuste. Em dezembro de 2022, a prefeitura concedeu à empresa o 2º termo aditivo com datas de vigência entre 05 de maio de 2022 a 04 de maio de 2023. As cifras sofreram reajuste somente no 3º aditivo, com início no dia 05 de maio de 2023 e término em 05 de maio de 2024, elevando o contrato para R$ 4,7 milhões.

Segundo o blog da Dalvana Mendes apurou, a CCG Construções teria sido contratada, mesmo devendo impostos sobre Serviços (ISS) junto à Secretaria Municipal de Fazenda (Semfaz). Os valores da dívida fiscal, entretanto, não podem ser revelados em razão do sigilo tributário da empresa.

Ausência de uma das certidões

Por meio do Sistema Tributário Municipal – STM no site da Secretaria Municipal da Fazenda (Semfaz), o blog usou tentou emitir certidões negativa da pessoa jurídica e positiva com efeito de negativa.

No primeiro caso, apareceu mensagem de erro explicando que o documento não pode ser emitido em função da existência de débitos em ação judicial para o contribuinte. Já em relação à segunda opção, a certidão é emitida com mensagens explicativas sobre as pendências cadastradas na inscrição.

Legislação, jurisprudência e doutrina

O inciso XIII do artigo 55 da Lei nº 8.666/93 dispõe que as empresas que possuem contratos de execução continuada devem manter, durante a execução do contrato, todas as condições de habilitação e qualificação exigidas na licitação. O artigo 77 estabelece que a inexecução total ou parcial do contrato enseja a sua rescisão, com as consequências contratuais e as previstas em lei ou regulamento.

O inciso I do artigo 78 da Lei de Licitações e Contratos fixa como motivo para rescisão do contrato a falta do cumprimento de cláusulas contratuais, especificações, projetos ou prazos; e o parágrafo único desse mesmo artigo expressa que os casos de rescisão contratual serão formalmente motivados nos autos do processo, assegurado o contraditório e a ampla defesa.

De acordo com o artigo 87 da Lei 8.666/93, a administração poderá, pela inexecução total ou parcial do contrato, aplicar ao contratado advertência, multa ou suspensão temporária de participação em licitação e impedimento de contratar com a administração, por prazo não superior a dois anos.

O TCU explicou, em um dos seus julgados, que a contratação de empresas em situação fiscal irregular fere o princípio da isonomia, disposto no inciso XXI do artigo 37 da Constituição Federal, pois as empresas inadimplentes concorrem em desigualdade de condições com aquelas que honram seus compromissos perante o fisco, já que podem oferecer preços menores nas licitações.

O órgão de controle, inclusive, já manifestou o entendimento de que a quebra do princípio constitucional da isonomia também ocorre quando a empresa se torna inadimplente durante a execução do contrato; e que ocorrem efeitos indesejáveis para a administração quando as empresas cumpridoras de suas obrigações se sentem desestimuladas a manter a regularidade fiscal.

Ainda segundo o TCU, a administração deve incluir cláusulas nos editais e contratos que prevejam a aplicação de multa, após prévia defesa, aos contratados que deixam de manter a regularidade fiscal.

O STJ já se manifestou sobre a necessária oportunidade de defesa na hipótese de rescisão contratual decorrente de irregularidade fiscal.